Aufgaben und Ziele der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung gehört zum internen Rechnungswesen.

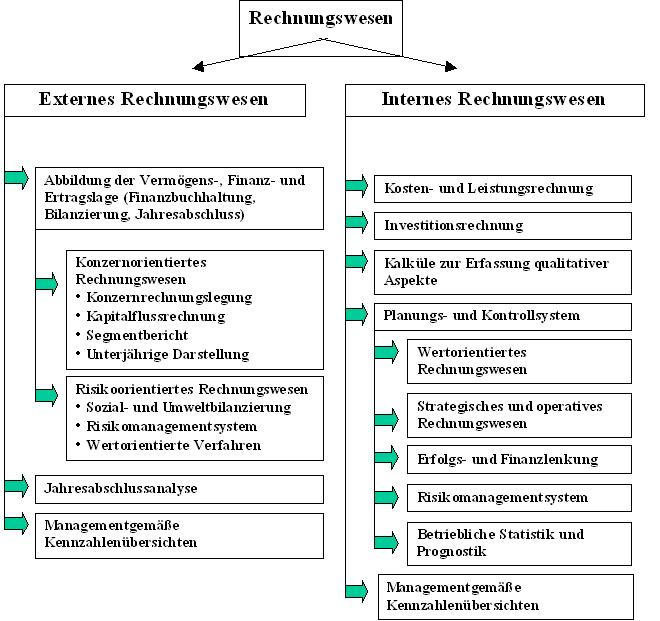

Abgrenzung externes vs. internes Rechnungswesen

| Externes Rechnungswesen | Internes Rechnungswesen |

|---|---|

| Adressaten: Staat (z.B. Finanzamt), Banken, Aktionäre, Gläubiger, … | Adressat: nur das Unternehmen selbst! |

| sehr strenge gesetzliche Regelungen | Es gibt keine gesetzlichen Regelungen |

Aufgaben Kostenrechnung

-

Kontrolle/Überwachung, Steuerung (z.B. optimales Produktionsprogramm), Bewertung (z.B. von Lagerbeständen)

-

Ermittlung von Selbstkosten

-

Informationen für Planung und Entscheidung liefern

-

Betriebsergebnis (Gewinn/Verlust mit internen Zahlen berechnet) feststellen

-

Kalkulation von Preisen

Grundbegriffe der Kosten- und Leistungsrechnung - Begriffliche Abgrenzung

1. Einzahlungen – Auszahlungen

Einzahlungen: tatsächliche Zahlungsmittelzuflüsse (über Bank oder Kasse)

Beispiel: Ein Kunde bezahlt seinen Einkauf sofort in bar.

Auszahlungen: tatsächliche Zahlungsmittelabflüsse (über Bank oder Kasse)

Beispiel: Wie bezahlen eine Warenlieferung sofort in bar.

2. Einnahmen – Ausgaben

Zusätzlich zu den Zahlungsmittelveränderungen werden auch noch Änderungen bei den Forderungen und Verbindlichkeiten erfasst.

Info

Verbindlichkeiten = wir schulden einem anderen Geld, wir haben Schulden, wir haben offene Rechnungen Forderungen = jemand schuldet uns Geld, hat unsere Rechnung noch nicht bezahlt

Beispiel Einnahme: Ein Kunde kauft Waren auf Rechnung.

Beispiel Ausgabe: Wir kaufen Rohmaterial auf Rechnung.

3. Erträge – Aufwendungen

Erträge: Bewerteter Wertezuwachs von Gütern und Dienstleistungen in einer Periode. Dabei ist es gleichgültig, ob der Wertezuwachs betrieblich bedingt ist oder nicht.

Aufwand: Bewerteter Verbrauch von Gütern und Dienstleistungen innerhalb einer Abrechnungsperiode. Dabei ist es gleichgültig, ob der Werteverzehr betrieblich bedingt ist oder nicht.

4. Leistungen – Kosten

Leistungen: Wert des Zugangs an Gütern, Dienstleistungen und Geld aufgrund der betrieblichen Tätigkeit einer Periode. Leistungen entsprechen in der Geschäftsbuchführung den Betriebserträgen.

Beispiele: Umsatzerlöse aus dem Verkauf von Fertigerzeugnissen, Bestandserhöhungen, aktivierte Eigenleistung (z.B. durch selbsterstellte Maschinen).

Kosten: Bewerteter Güter- und Leistungsverbrauch einer Periode, der zur Erstellung und zum Absatz der betrieblichen Produkte und zur Aufrechterhaltung der hierfür notwendigen Kapazitäten erforderlich ist.

Man unterscheidet zwischen:

Grundkosten: Sie sind der betriebliche Werteverzehr, dem in der Geschäftsbuchführung in gleiche Höhe innerhalb einer Rechnungsperiode Aufwendungen (=Zweckaufwendungen) gegenüberstehen. Die Grundkosten werden deshalb auch als aufwandsgleiche Kosten bezeichnet.

Beispiele: Verbrauchte Rohstoffe, Löhne und Gehälter.

Zusatzkosten: Nicht jedem betrieblich bedingten Werteverzehr stehen in der Geschäftsbuchführung Aufwendungen gegenüber. Die Grundkosten müssen deshalb um Zusatzkosten ergänzt werden.

Beispiel: Kalkulatorischer Unternehmerlohn

Anderskosten: Anderskosten sind Kosten, denen Aufwand in anderer Höhe gegenübersteht

Beispiel: Kalkulatorische Wagnisse, kalkulatorische Abschreibung

Übungsaufgabe zur begrifflichen Abgrenzung

Fall Lösung 1. Olga bestellt Büromaterial (RHB). 2. In Ivans Brauereibetrieb haben Aushilfskräfte eine Saison lang mitgearbeitet. Diese werden nun in bar bezahlt. 3. Olga und Ivan fürchten die Konkurrenz. Daher haben sie eine Werbeagentur damit beauftragt, für ihr beliebtes Starkbier auf Bierdeckeln zu werben. Für diese durchgeführte Werbemaßnahme erhalten sie nun die Rechnung. 4. Olgas Büromaterial (Kleinkram zum Sofortverbrauch) ist endlich angekommen. Sie bezahlt es umgehend. 5. Die Brauerei verkauft 40 Fässer Starkbier an einen japanischen Bierliebhaber auf Ziel. 6. In der Brauerei hat es einen Wasserrohrbruch gegeben, der repariert wird. Die Handwerker werden sofort nach der Reparatur bar bezahlt. 7. Olga überweist die monatliche Gehaltszahlung an alle Mitarbeiter. 8. Ivan lässt es sich nicht nehmen, dem örtlichen Kunst-Museum zu spenden - natürlich bar.

Lösung

Fall Lösung 1. Olga bestellt Büromaterial (RHB). nichts 2. In Ivans Brauereibetrieb haben Aushilfskräfte eine Saison lang mitgearbeitet. Diese werden nun in bar bezahlt. Auszahlung, Ausgabe, Aufwand, Kosten 3. Olga und Ivan fürchten die Konkurrenz. Daher haben sie eine Werbeagentur damit beauftragt, für ihr beliebtes Starkbier auf Bierdeckeln zu werben. Für diese durchgeführte Werbemaßnahme erhalten sie nun die Rechnung. Ausgabe, Aufwand, Kosten 4. Olgas Büromaterial (Kleinkram zum Sofortverbrauch) ist endlich angekommen. Sie bezahlt es umgehend. Auszahlung, Ausgabe, Aufwand, Kosten 5. Die Brauerei verkauft 40 Fässer Starkbier an einen japanischen Bierliebhaber auf Ziel. Einnahme, Ertrag, Leistung 6. In der Brauerei hat es einen Wasserrohrbruch gegeben, der repariert wird. Die Handwerker werden sofort nach der Reparatur bar bezahlt. Auszahlung, Ausgabe, Aufwand, Kosten 7. Olga überweist die monatliche Gehaltszahlung an alle Mitarbeiter. Auszahlung, Ausgabe, Aufwand, Kosten 8. Ivan lässt es sich nicht nehmen, dem örtlichen Kunst-Museum zu spenden - natürlich bar. Auszahlung, Ausgabe, Aufwand

Übersicht: Kostenarten-, Kostenstellen-, Kostenträgerrechnung

Bild einfügen